Ngân hàng thương mại 2

Please follow and like us:

Xem bản đầy đủ TẠI ĐÂY hoặc LIÊN HỆ

Đề cương trắc nghiệm Ngân hàng thương mại 2, đại học kinh tế quốc dân Neu E-Learning

| 51. Khi lãi suất tăng, làm giá chứng khoán mà ngân hàng nắm giữ có thể giảm xuống. Đây là? |

| Select one: |

| a. Rủi ro tín dụng |

| b. Rủi ro giá cả |

| c. Rủi ro tỷ giá |

| d. Rủi ro thanh khoản |

| Phản hồi |

| Phương án đúng là: Rủi ro giá cả. |

| Vì Đây là việc giá thay đổi làm ngân hàng có thể tổn thất. |

| Tham khảo 1.1.2. Phân loại rủi ro Text |

| The correct answer is: Rủi ro giá cả |

| 52. Khi ngân hàng trả lãi cổ tức, bảng cấn đối kế toán sẽ bị ảnh hưởng như thế nào? |

| Select one: |

| a. Tài sản có và vốn chủ sở hữu không thay đổi |

| b. Tài sản có giảm và vốn chủ sở hữu tăng |

| c. Tài sản có và tài sản nợ tăng |

| d. Tài sản có và vốn chủ sở hữu giảm |

| Phản hồi |

| Phương án đúng là: Tài sản có và vốn chủ sở hữu giảm. |

| Vì Đây là câu duy nhất đáp ứng chuẩn mực tài sản giảm – nguồn vốn giảm. |

| Tham khảo Mục 5.2. Quy trình và tổ chức phân tích Text |

| The correct answer is: Tài sản có và vốn chủ sở hữu giảm |

| 53. Khi rủi ro càng cao thì? |

| Select one: |

| a. Lợi nhuận càng cao |

| b. Lợi nhuận càng thấp |

| c. Lợi nhuận kỳ vọng càng cao |

| d. Lợi nhuận kỳ vọng càng thấp |

| Phản hồi |

| Phương án đúng là: Lợi nhuận kỳ vọng càng cao. |

| Vì Khi ngân hàng tham gia vào lĩnh vực có rủi ro càng cao thì rủi ro mất vốn cũng cao theo, do vậy thì lợi nhuận kỳ vọng của ngân hàng cũng phải cao. |

| Tham khảo Mục 8.2. Quản lý rủi ro Text |

| The correct answer is: Lợi nhuận kỳ vọng càng cao |

| 54. Khi rủi ro tín dụng xảy ra thì? |

| Select one: |

| a. Dự phòng của ngân hàng tăng lên. |

| b. Lợi nhuận của ngân hàng tăng lên. |

| c. Nguồn vốn của ngân hàng tăng lên. |

| d. Ngân hàng tăng thu lãi |

| Phản hồi |

| Phương án đúng là: Dự phòng của ngân hàng tăng lên. |

| Vì khi sự kiện rủi ro xảy ra thì ngân hàng sẽ có nhiều nợ xấu hơn trước nên dự phòng sẽ tăng lên. |

| Tham khảo Mục 2.3. Tác động của rủi ro tín dụng Text |

| The correct answer is: Dự phòng của ngân hàng tăng lên. |

| 55. Khi sự kiện rủi ro xảy ra, ngân hàng phải dùng quỹ dự phòng để bù đắp tổn thất. Đây là? |

| Select one: |

| a. Tránh né rủi ro |

| b. Gánh chịu rủi ro |

| c. Hoán chuyển rủi ro. |

| d. Giảm thiểu rủi ro |

| Phản hồi |

| Phương án đúng là: Gánh chịu rủi ro. |

| Vì ngân hàng dùng tài sản của mình để bù đắp tổn thất, do đó đây là gánh chịu rủi ro. |

| Tham khảo Mục 1.2.5.3. Xây dựng và thực hiện các biện pháp quản lý rủi ro Text |

| The correct answer is: Gánh chịu rủi ro |

| 56. Khi tránh né rủi ro, ngân hàng không thể? |

| Select one: |

| a. Làm doanh thu thấp đi |

| b. Làm mất đi rủi ro |

| c. Làm nhân viên tuân thủ đúng quy trình |

| d. Tăng lợi nhuận |

| Phản hồi |

| Phương án đúng là: Làm mất đi rủi ro. |

| Vì Khi tránh né rủi ro, ngân hàng dùng hoạt động này bù đắp tổn thất có thể xảy ra của hoạt động khác, nhưng bản thân việc này đều hàm chứa nhiều rủi ro. Do vậy, nó không thể làm mất đi rủi ro. |

| Tham khảo Mục 1.2.5.3. Xây dựng và thực hiện các biện pháp quản lý rủi ro Text |

| The correct answer is: Làm mất đi rủi ro |

| 57. Khi vốn chủ sở hữu giảm thì? |

| Select one: |

| a. ROA giảm |

| b. ROE giảm |

| c. ROA tăng |

| d. ROE tăng |

| Phản hồi |

| Phương án đúng là: ROE tăng. |

| Vì ROE = (Lợi nhuận sau thuế : vốn chủ sở hữu). Do vậy khi vốn chủ sở hữu giảm thì ROE sẽ tăng. |

| Tham khảo Mục 4.3.3. Đảm bảo hiệu quả sử dụng vốn chủ sở hữu Text |

| The correct answer is: ROE tăng |

| 58. Khi vốn chủ sở hữu tăng thì sẽ? |

| Select one: |

| a. ROA tăng |

| b. ROE tăng |

| c. ROA giảm |

| d. ROE giảm |

| Phản hồi |

| Phương án đúng là: ROE giảm. |

| Vì ROE = (Lợi nhuận sau thuế : vốn chủ sở hữu). Do vậy khi vốn chủ sở hữu tăng thì ROE sẽ giảm. |

| Tham khảo Mục 4.3.3. Đảm bảo hiệu quả sử dụng vốn chủ sở hữu Text |

| The correct answer is: ROE giảm |

| 59. Khi vốn điều lệ tăng thì? |

| Select one: |

| a. ROE tăng |

| b. ROE giảm |

| c. ROA tăng |

| d. ROA giảm |

| Phản hồi |

| Phương án đúng là: ROE giảm. |

| Vì ROE = (Lợi nhuận sau thuế : vốn chủ sở hữu). Do vậy khi tăng vốn điều lệ thì vốn chủ sở hữu tăng làm ROE sẽ giảm. |

| Tham khảo Mục 4.3.3. Đảm bảo hiệu quả sử dụng vốn chủ sở hữu Text |

| The correct answer is: ROE giảm |

| 60. Khi xử lý nợ quá hạn thông qua bán TSĐB nhưng số tiền đó không đủ bù đắp lãi và gốc thì? |

| Select one: |

| a. Ngân hàng thu lãi trước |

| b. Ngân hàng thu gốc trước |

| c. Tùy từng trường hợp |

| d. Ngân hàng thu theo tỷ lệ |

| Phản hồi |

| Phương án đúng là: Ngân hàng thu gốc trước. |

| Vì Đã bán TSĐB thì tức là khách hàng có nợ quá hạn. Nợ quá hạn thì chỉ có thể thu gốc trước. |

| Tham khảo 3.3.4 Đo lường rủi ro tín dụng Text |

| The correct answer is: Ngân hàng thu gốc trước |

| 61. Khoản mục dự phòng nào sau đây nhỏ nhất? |

| Select one: |

| a. Dự phòng chung |

| b. Dự phòng cụ thể của nợ nhóm 1 |

| c. Dự phòng cụ thể của nợ nhóm 5 |

| d. Dự phòng rủi ro tín dụng |

| Phản hồi |

| Phương án đúng là: Dự phòng cụ thể của nợ nhóm 1. |

| Vì Khoản mục này bằng 0. |

| Tham khảo Mục 2.3. Tác động của rủi ro tín dụng Text |

| The correct answer is: Dự phòng cụ thể của nợ nhóm 1 |

| 62. Khoản mục nào sau đây dùng để đánh giá rủi ro tín dụng không phải là chỉ tiêu tài chính? |

| Select one: |

| a. Tỷ lệ thanh toán nhanh |

| b. Tỷ lệ sinh lời |

| c. Bằng cấp của giám đốc |

| d. Khả năng sử dụng vốn |

| Phản hồi |

| Phương án đúng là: Bằng cấp của giám đốc. |

| Vì Đây là chỉ tiêu phi tài chính. |

| Tham khảo Mục 3.3.3 Nhận diện rủi ro tín dụng và 3.3.4 Đo lường rủi ro tín dụng Text |

| The correct answer is: Bằng cấp của giám đốc |

| 63. Khoản mục nào sau đây hình thành từ tài sản nợ của ngân hàng? |

| Select one: |

| a. Tiền gửi từ các tổ chức tín dụng khác |

| b. Tiền gửi tại các tổ chức tín dụng khác |

| c. Tiền gửi thanh toán |

| d. Tiền gửi kỳ hạn 1 năm |

| Phản hồi |

| Phương án đúng là: Tiền gửi tại các tổ chức tín dụng khác. |

| Vì Đây là khoản mục duy nhất là tài sản có trong ngân hàng. |

| Tham khảo Mục 5.2. Quy trình và tổ chức phân tích Text |

| The correct answer is: Tiền gửi tại các tổ chức tín dụng khác |

| 64. Khoản mục nào sau đây không nhạy cảm với biến động của lãi suất trên thị trường? |

| Select one: |

| a. Tiền gửi tiết kiệm. |

| b. Cho vay ngắn hạn |

| c. Tiền mặt tại quỹ |

| d. Đầu tư tài chính ngắn hạn |

| Phản hồi |

| Phương án đúng là: Tiền mặt tại quỹ |

| Vì Tiền mặt không có lãi suất. |

| Tham khảo Mục 1.1.2 Phân loại rủi ro và chương 11 giáo trình Ngân hàng Thương mại Text |

| The correct answer is: Tiền mặt tại quỹ |

| 65. Khoản mục nào sau đây không phải là chỉ tiêu phi tài chính? |

| Select one: |

| a. Độ tuổi của khách hàng |

| b. Đòn bẩy tài chính của khách hàng |

| c. Ngành nghề của khách hàng |

| d. Tình trạng hôn nhân của khách hàng |

| Phản hồi |

| Phương án đúng là: Đòn bẩy tài chính của khách hàng. |

| Vì Đây là chỉ tiêu tài chính. |

| Tham khảo Mục 3.3.3 Nhận diện rủi ro tín dụng và 3.3.4 Đo lường rủi ro tín dụng Text |

| The correct answer is: Đòn bẩy tài chính của khách hàng |

| 66. Khoản mục nào sau đây không phải là rủi ro tín dụng đối với 1 danh mục? |

| Select one: |

| a. Ngân hàng tập trung tín dụng vào 1 nhóm khách hàng lớn. |

| b. Ngân hàng tập trung tín dụng vào 1 vùng. |

| c. Ngân hàng tập trung tín dụng vào 1 nhóm ngành. |

| d. Khách hàng sử dụng vốn sai mục đích. |

| Phản hồi |

| Phương án đúng là: Khách hàng sử dụng vốn sai mục đích. |

| Vì Đây là rủi ro của 1 khoản mục. |

| Tham khảo Mục 2.1.1. Khái niệm rủi ro tín dụng Text |

| The correct answer is: Khách hàng sử dụng vốn sai mục đích. |

| 67. Khoản mục nào sau đây không phải là rủi ro tín dụng đối với 1 khoản mục? |

| Select one: |

| a. Khách hàng sử dụng vốn sai mục đích. |

| b. Khách hàng có dấu hiệu lừa đảo. |

| c. Ngân hàng tập trung tín dụng vào 1 nhóm khách hàng. |

| d. Nhân viên ngân hàng giải ngân cho khách hàng không dựa trên hóa đơn chứng từ |

| Phản hồi |

| Phương án đúng là: Ngân hàng tập trung tín dụng vào 1 nhóm khách hàng. |

| Vì Đây là rủi ro cho danh mục. |

| Tham khảo Mục 2.1.1. Khái niệm rủi ro tín dụng Text |

| The correct answer is: Ngân hàng tập trung tín dụng vào 1 nhóm khách hàng. |

| 68. Khoản mục nào sau đây không tác động đến vốn tự có? |

| Select one: |

| a. Nhận tiền gửi dài hạn của khách hàng |

| b. Đi vay dài hạn |

| c. Phát hành cổ phiếu mới |

| d. Sử dụng lợi nhuận sau thuế để đầu tư phát triển |

| Phản hồi |

| Phương án đúng là: Nhận tiền gửi dài hạn của khách hàng. |

| Vì Khoản mục này là tiền gửi, do vậy phải hoàn trả khi có yêu cầu nên không nằm trong vốn tự có. |

| Tham khảo Mục 4.2.2. Vốn ngân hàng trên quan điểm của ngân hàng trung ương Text |

| The correct answer is: Nhận tiền gửi dài hạn của khách hàng |

| 69. Khoản mục nào sau đây không thuộc vốn cấp 2? |

| Select one: |

| a. Dự phòng chung |

| b. Dự phòng tài chính |

| c. Trái phiếu có thể chuyển đổi thỏa mãn 1 số điều kiện |

| d. Chênh lệch giảm do đánh giá lại tài sản |

| Phản hồi |

| Phương án đúng là: Chênh lệch giảm do đánh giá lại tài sản. |

| Vì Chỉ có chênh lệch tăng đánh giá lại tài sản nằm trong vốn cấp 2. |

| Tham khảo Mục 4.2.2. Vốn ngân hàng trên quan điểm của ngân hàng trung ương Text |

| The correct answer is: Chênh lệch giảm do đánh giá lại tài sản |

| 70. Khoản mục nào sau đây là rủi ro tín dụng đối với 1 danh mục? |

| Select one: |

| a. Khách hàng sử dụng vốn sai mục đích. |

| b. Khách hàng có dấu hiệu lừa đảo. |

| c. Ngân hàng tập trung tín dụng vào 1 nhóm khách hàng. |

| d. Nhân viên ngân hàng giải ngân cho khách hàng không dựa trên hóa đơn chứng từ |

| Phản hồi |

| Phương án đúng là: Ngân hàng tập trung tín dụng vào 1 nhóm khách hàng. |

| Vì Ngân hàng quá tập trung vào 1 ngành nên có thể gây ra tổn thất trong tương lai. |

| Tham khảo Mục 2.1.1. Khái niệm rủi ro tín dụng Text |

| The correct answer is: Ngân hàng tập trung tín dụng vào 1 nhóm khách hàng. |

| 71. Khoản mục nào sau đây là rủi ro tín dụng đối với 1 khoản mục? |

| Select one: |

| a. Ngân hàng tập trung tín dụng vào 1 nhóm khách hàng lớn. |

| b. Ngân hàng tập trung tín dụng vào 1 vùng. |

| c. Ngân hàng tập trung tín dụng vào 1 nhóm ngành. |

| d. Khách hàng sử dụng vốn sai mục đích. |

| Phản hồi |

| Phương án đúng là: Khách hàng sử dụng vốn sai mục đích. |

| Vì Rủi ro tín dụng với 1 khoản mục là việc của 1 khoản mục có thể gây tổn thất cho ngân hàng. |

| Tham khảo Mục 2.1.1. Khái niệm rủi ro tín dụng Text |

| The correct answer is: Khách hàng sử dụng vốn sai mục đích. |

| 72. Khoản mục nào sau đây nằm trong tài sản ngoại bảng được coi là hậu quả của rủi ro tín dụng? |

| Select one: |

| a. Bảo lãnh |

| b. Cam kết tài chính |

| c. Nợ nhóm 5 bị đẩy ra ngoại bảng |

| d. Hợp đồng tài chính phái sinh |

| Phản hồi |

| Phương án đúng là: Nợ nhóm 5 bị đẩy ra ngoại bảng. |

| Vì Sau khi rủi ro tín dụng xảy ra, nợ nhóm 5 được xử lý thì bị đẩy ra theo dõi ngoại bảng |

| Tham khảo Mục 2.3. Tác động của rủi ro tín dụng Text |

| The correct answer is: Nợ nhóm 5 bị đẩy ra ngoại bảng |

| 73. Khoản mục nào sau đây nhạy cảm với những biến động của lãi suất trên thị trường? |

| Select one: |

| a. Tiền gửi tại ngân hàng nhà nước |

| b. Tiền gửi thanh toán |

| c. Tiền mặt tại quỹ |

| d. Tiền gửi tiết kiệm |

| Phản hồi |

| Phương án đúng là: Tiền gửi tiết kiệm. |

| Vì khoản mục này chịu ảnh hưởng trực tiếp của thay đổi lãi suất trên thị trường. |

| Tham khảo Mục 1.1.2 Phân loại rủi ro và chương 11 giáo trình Ngân hàng Thương mại Text |

| The correct answer is: Tiền gửi tiết kiệm |

| 74. Khoản mục nào sau đây thuộc vốn chủ sở hữu song không thuộc vốn tự có? |

| Select one: |

| a. Vốn điều lệ |

| b. Quỹ dự trữ bổ sung vốn điều lệ |

| c. Quỹ khen thưởng phúc lợi |

| d. Quỹ đầu tư phát triển |

| Phản hồi |

| Phương án đúng là: Quỹ khen thưởng phúc lợi. |

| Vì Quỹ này không được sử dụng lâu dài nên không thuộc vốn tự có. |

| Tham khảo Mục 4.2.1. Trên quan điểm của chủ ngân hàng Text |

| The correct answer is: Quỹ khen thưởng phúc lợi |

| 75. Khoản mục nào sau đây thuộc vốn chủ sở hữu? |

| Select one: |

| a. Vốn điều lệ |

| b. Thặng dư vốn cổ phần |

| c. Vay nợ dài hạn |

| d. Quỹ đầu tư phát triển |

| Phản hồi |

| Phương án đúng là: Vay nợ dài hạn. |

| Vì Đây là khoản mục thuộc Vốn nợ, không phải là vốn chủ sở hữu |

| Tham khảo Mục 4.2.1. Trên quan điểm của chủ ngân hàng Text |

| The correct answer is: Vay nợ dài hạn |

| 76. Loại nào sau đây là không phải tài sản thanh khoản? |

| Select one: |

| a. Tiền gửi tại các tổ chức tín dụng khác |

| b. Tiền gửi ngân hàng nhà nước |

| c. Tiền gửi từ các tổ chức tín dụng khác. |

| d. Chứng khoán chính phủ có thời gian đáo hạn 11 tháng |

| Phản hồi |

| Phương án đúng là: Tiền gửi từ các tổ chức tín dụng khác |

| Vì Đây là khoản mục nguồn vốn |

| Tham khảo 1.1.2. Các loại rủi ro và Chương 12, Giáo trình ngân hàng thương mại Text |

| The correct answer is: Tiền gửi từ các tổ chức tín dụng khác. |

| 77. Loại nào sau đây là nguồn vốn thanh khoản? |

| Select one: |

| a. Trái phiếu chính phủ kỳ hạn 5 năm do ngân hàng nắm giữ. |

| b. Trái phiếu chính phủ kỳ hạn 5 năm, thời gian đáo hạn 6 tháng do ngân hàng nắm giữ. |

| c. Tiền gửi tiết kiệm kỳ hạn 3 năm. |

| d. Tiền gửi thanh toán |

| Phản hồi |

| Phương án đúng là: Tiền gửi thanh toán. |

| Vì Nguồn vốn thanh khoản là nguồn vốn có thời gian đáo hạn dưới 1 năm. Đáp án B tuy có thời gian đáo hạn dưới 1 năm nhưng là Tài sản. |

| Tham khảo 1.1.2. Các loại rủi ro và Chương 12, Giáo trình ngân hàng thương mại Text |

| The correct answer is: Tiền gửi thanh toán |

| 78. Loại nào sau đây là tài sản thanh khoản? |

| Select one: |

| a. Trái phiếu chính phủ kỳ hạn 5 năm do ngân hàng nắm giữ. |

| b. Trái phiếu chính phủ kỳ hạn 5 năm, thời gian đáo hạn 6 tháng do ngân hàng nắm giữ. |

| c. Tiền gửi tiết kiệm kỳ hạn 3 năm. |

| d. Tiền gửi thanh toán |

| Phản hồi |

| Phương án đúng là: Trái phiếu chính phủ kỳ hạn 5 năm, thời gian đáo hạn 6 tháng do ngân hàng nắm giữ. |

| Vì Tài sản thanh khoản là tài sản có thời gian đáo hạn dưới 1 năm. Đáp án D tuy có thời gian đáo hạn dưới 1 năm nhưng là nguồn vốn. |

| Tham khảo 1.1.2. Các loại rủi ro và Chương 12, Giáo trình ngân hàng thương mại Text |

| The correct answer is: Trái phiếu chính phủ kỳ hạn 5 năm, thời gian đáo hạn 6 tháng do ngân hàng nắm giữ. |

| 79. Mục tiêu quan trọng nhất của một ngân hàng thương mại là? |

| Select one: |

| a. Tối đa hóa lợi nhuận |

| b. Tối đa hóa lợi ích của chủ sở hữu |

| c. Tối đa hóa doanh thu |

| d. Tối thiểu hóa chi phí |

| Phản hồi |

| Phương án đúng là: Tối đa hóa lợi ích của chủ sở hữu. |

| Vì Đây là cái mà chủ ngân hàng thực sự quan tâm và muốn đạt tới, và cũng là tôn chỉ hoạt động của ngân hàng. |

| Tham khảo Mục 5.1. Khái niệm và mục tiêu Text |

| The correct answer is: Tối đa hóa lợi ích của chủ sở hữu |

| 80. Nếu dự phòng của kỳ này lớn hơn của kỳ trước thì? |

| Select one: |

| a. Lợi nhuận trước thuế tăng |

| b. Lợi nhuận sau thuế giảm |

| c. Nguồn vốn tăng |

| d. Tài sản giảm |

| Phản hồi |

| Phương án đúng là: Lợi nhuận sau thuế giảm. |

| Vì Dự phòng kỳ này lớn hơn kỳ trước thì dự phòng phải trích dương, tức là chi phí tăng lên, LNTT giảm, LNST giảm |

| Tham khảo Mục 2.3. Tác động của rủi ro tín dụng Text |

| The correct answer is: Lợi nhuận sau thuế giảm |

| 81. Nếu dự phòng của kỳ này nhỏ hơn của kỳ trước thì? |

| Select one: |

| a. Lợi nhuận trước thuế tăng |

| b. Lợi nhuận sau thuế giảm |

| c. Nguồn vốn tăng |

| d. Tài sản giảm |

| Phản hồi |

| Phương án đúng là: Lợi nhuận trước thuế tăng. |

| Vì Dự phòng kỳ này nhỉ hơn kỳ trước thì được hoàn nhập dự phòng, tức là doanh thu tăng lên, LNTT tăng. |

| Tham khảo Mục 2.3. Tác động của rủi ro tín dụng Text |

| The correct answer is: Lợi nhuận trước thuế tăng |

| 82. Nếu dự phòng rủi ro tín dụng kỳ này của ngân hàng nhỏ hơn dự phòng rủi ro tín dụng của kỳ trước thì (điều kiện các yếu tố khác không đổi)? |

| Select one: |

| a. Chi phí của ngân hàng tăng lên |

| b. Lợi nhuận của ngân hàng tăng lên |

| c. Lợi nhuận của ngân hàng không đổi |

| d. Không thể kết luận được |

| Phản hồi |

| Phương án đúng là: Lợi nhuận của ngân hàng tăng lên. |

| Vì Khi đó ngân hàng được hoàn nhập dự phòng, là một khoản lợi nhuận. |

| Tham khảo 3.3.4 Đo lường rủi ro tín dụng Text |

| The correct answer is: Lợi nhuận của ngân hàng tăng lên |

| 83. Nếu ngân hàng sử dụng toàn bộ lợi nhuận sau thuế để tái đầu tư trong điều kiện các yếu tố khác không đổi thì? |

| Select one: |

| a. ROE tăng |

| b. ROE giảm |

| c. ROE không đổi |

| d. ROE chưa xác định được |

| Phản hồi |

| Phương án đúng là: ROE giảm. |

| Vì Khi dùng toàn bộ lợi nhuận sau thuế để đầu tư thì vốn chủ sở hữu tăng làm ROE giảm. |

| Tham khảo Mục 4.4.3. Đảm bảo hiệu quả sử dụng vốn chủ sở hữu Text |

| The correct answer is: ROE giảm |

| 84. Nếu như vốn cấp 1 bằng 70% vốn chủ sở hữu; vốn cấp 2 bằng 20% vay trung và dài hạn thì vốn tự có là (bỏ qua các khoản giảm trừ). Biết rằng chỉ có các khoản cho vay có hệ số rủi ro: ngắn hạn hệ số rủi ro là 50%; trung và dài hạn là 100%. Ngân hàng nên thay đổi cơ cấu tài sản thế nào? |

| Select one: |

| a. Tăng tiền mặt, giảm cho vay dài hạn |

| b. Tăng cho vay dài hạn, giảm tiền mặt |

| c. Tăng tiền mặt, giảm chứng khoán |

| d. Giảm chứng khoán, tăng tiền mặt |

| Phản hồi |

| Phương án đúng là: Tăng cho vay dài hạn, giảm tiền mặt. |

| Vì CAR = (vốn cấp 1 + vốn cấp 2) : (tổng tài sản có điều chỉnh rủi ro) = (455 + 455) : ( 4850×50% + 3250 + 3250) = 10,2% > 9%. Do CAR cao hơn nhiều so với tỷ lệ yêu cầu nên ngân hàng cần giảm để tăng khả năng sinh lời. Khi đó, ngân hàng nên tăng tài sản có điều chỉnh rủi ro thông qua tăng cho vay dài hạn, giảm tiền mặt. Câu C và D không thay đổi CAR, câu A làm CAR tăng. |

| Tham khảo Mục 5.4. Nội dung phân tích Text |

| The correct answer is: Tăng cho vay dài hạn, giảm tiền mặt |

| 85. Nếu ROA = 1,2% và ROE = 88% thì đòn bẩy tài chính là? |

| Select one: |

| a. 72,3 |

| b. 86,8 |

| c. 86,3 |

| d. 72,8 |

| Phản hồi |

| Phương án đúng là: 72,3. |

| Vì ROE = ROA x (1 + đòn bẩy tài chính) |

| Tham khảo Mục 4.2.2. Vốn ngân hàng trên quan điểm của ngân hàng trung ương Text |

| The correct answer is: 72,3 |

| 86. Nếu ROA = 1,2%, tỷ lệ đòn bẩy tài chính trong ngân hàng là 82 thì ROE là? |

| Select one: |

| a. 83,2% |

| b. 92,2% |

| c. 99,6% |

| d. 101,6% |

| Phản hồi |

| Phương án đúng là: 99,6%. |

| Vì ROE = ROA x (1 + đòn bẩy tài chính) |

| Tham khảo Mục 4.2.2. Vốn ngân hàng trên quan điểm của ngân hàng trung ương Text |

| The correct answer is: 99,6% |

| 87. Ngân hàng A có tổng dư nợ là 10000, trong đó nợ nhóm 1 chiếm 95%, số còn lại là nợ nhóm 3. Tài sản đảm bảo của nợ nhóm 3 là 555. Tổng dự phòng của ngân hàng A là? |

| Select one: |

| a. 75 |

| b. 90 |

| c. 120 |

| d. 115 |

| Phản hồi |

| Phương án đúng là: 75. |

| Vì Dự phòng chung = 0.75%* 10000 = 75. |

| Dự phòng cụ thể nhóm 1 = 0. |

| Do TSĐB của nhóm 3 lớn hơn dư nợ nhóm 3 nên dự phòng cụ thể nhóm 3 = 0. |

| Tham khảo Mục 1.1.2 Phân loại rủi ro Text |

| The correct answer is: 75 |

| 88. Ngân hàng có thể gặp rủi ro tỷ giá khi? |

| Select one: |

| a. Kinh doanh đồng bản tệ |

| b. Thực hiện bao thanh toán cho các doanh nghiệp trong nước. |

| c. Chiết khấu trái phiếu của doanh nghiệp trong nước phát hành bằng đồng bản tệ. |

| d. Mua trái phiếu chính phủ |

| Phản hồi |

| Phương án đúng là: Mua trái phiếu chính phủ. |

| Vì Chính phủ có thể phát hành trái phiếu bằng đồng ngoại tệ, do vậy có thể gặp rủi ro tỷ giá. |

| Tham khảo 1.1.2.3. Rủi ro tỷ giá Text |

| The correct answer is: Mua trái phiếu chính phủ |

| 89. Ngân hàng có thể hạn chế rủi ro lãi suất bằng cách? |

| Select one: |

| a. Sử dụng lãi suất thả nổi |

| b. Sử dụng lãi suất cố định |

| c. Tăng yêu cầu về tài sản đảm bảo |

| d. Lập hạn mức tín dụng |

| Phản hồi |

| Phương án đúng là: Sử dụng lãi suất thả nổi. |

| Vì Khi sử dụng lãi suất thả nổi thì lãi suất thị trường biến động thế nào thì lãi suất ngân hàng cũng sẽ như thế. Do đó ngân hàng sẽ hạn chế được rủi ro lãi suất. |

| Tham khảo Mục 1.1.2 Phân loại rủi ro và chương 11 giáo trình Ngân hàng Thương mại Text |

| The correct answer is: Sử dụng lãi suất thả nổi |

| 90. Ngân hàng Công thương Việt Nam (VietinBank) nhận gửi tiết kiệm bằng vàng. Do biến động tăng bất thường của thị trường vàng trong nước và thế giới trong thời gian vừa qua nên giá trị các sổ tiết kiệm vàng đáo hạn vào tháng 8/2014 tăng 10 tỷ đồng so với dự kiến. Đây là? |

| Select one: |

| a. Rủi ro thanh khoản |

| b. Rủi ro tín dụng |

| c. Rủi ro tỷ giá |

| d. Rủi ro giá cả |

| Phản hồi |

| Phương án đúng là: Rủi ro giá cả. |

| Vì Khi giá thay đổi làm cho ngân hàng có thể bị tổn thất. |

| Tham khảo Mục 1.1.2 Các loại rủi ro Text |

| The correct answer is: Rủi ro giá cả |

| 91. Ngân hàng Công thương Việt Nam (VietinBank) nhận gửi tiết kiệm bằng vàng. Do biến động tăng bất thường của thị trường vàng trong nước và thế giới trong thời gian vừa qua nên giá trị các sổ tiết kiệm vàng đáo hạn vào tháng 8/2014 tăng 10 tỷ đồng so với dự kiến. Đây là? |

| Select one: |

| a. Rủi ro thanh khoản |

| b. Rủi ro tín dụng |

| c. Rủi ro tỷ giá |

| d. Rủi ro giá cả |

| Phản hồi |

| Phương án đúng là: Rủi ro giá cả. |

| Vì Khi giá thay đổi làm cho ngân hàng có thể bị tổn thất. |

| Tham khảo Mục 1.1.2 Các loại rủi ro Text |

| The correct answer is: Rủi ro giá cả |

| 92. Ngân hàng giữ nhiều tiền mặt hơn để đề phòng khách hàng rút tiền bất ngờ. Đây là? |

| Select one: |

| a. Tránh né rủi ro |

| b. Gánh chịu rủi ro |

| c. Hoán chuyển rủi ro. |

| d. Giảm thiểu rủi ro |

| Phản hồi |

| Phương án đúng là: Tránh né rủi ro. |

| Vì Ngân hàng dùng hoạt động này để tránh hoạt động kia nên đó là tránh né rủi ro |

| Tham khảo Mục 1.2.5.3. Xây dựng và thực hiện các biện pháp quản lý rủi ro Text |

| The correct answer is: Tránh né rủi ro |

| 93. Ngân hàng không thể gặp rủi ro tỷ giá khi |

| Select one: |

| a. Không kinh doanh ngoại tệ |

| b. Không có hoạt động nào phát sinh liên quan đến ngoại tệ |

| c. Mua bán chứng khoán chính phủ |

| d. Chỉ kinh doanh ngoại tệ tự do chuyển đổi |

| Phản hồi |

| Phương án đúng là: Không có hoạt động nào phát sinh liên quan đến ngoại tệ. |

| Vì Không có hoạt động nào liên quan đến ngoại tệ thì trạng thái ngoại tệ của ngân hàng là 0, do đó không gặp rủi ro tỷ giá. |

| Tham khảo 1.1.2.3. Rủi ro tỷ giá Text |

| The correct answer is: Không có hoạt động nào phát sinh liên quan đến ngoại tệ |

| 94. Ngân hàng không thể làm việc nào sau đây? |

| Select one: |

| a. Xử lý rủi ro tín dụng |

| b. Hạn chế rủi ro tín dụng |

| c. Xử lý hậu quả của rủi ro tín dụng |

| d. Kinh doanh rủi ro |

| Phản hồi |

| Phương án đúng là: Xử lý rủi ro tín dụng. |

| Vì Không thể xử lý một vấn đề chưa xảy ra. |

| Tham khảo Mục 3.1. Khái niệm quản lý rủi ro tín dụng Text |

| The correct answer is: Xử lý rủi ro tín dụng |

| 95. Ngân hàng ký hợp đồng bảo lãnh với khách hàng A, sau đó được ngân hàng B tái bảo lãnh lại hợp đồng này. Đây có thể coi là hình thức? |

| Select one: |

| a. Nghịch hành |

| b. Bán lại hợp đồng |

| c. Bảo hiểm |

| d. Đáp án khác |

| Phản hồi |

| Phương án đúng là: Bán lại hợp đồng. |

| Vì ngân hàng ký hợp đồng với 1 tổ chức khác cũng trên đúng hợp đồng đó để san sẻ rủi ro. Đó là bán lại hợp đồng. |

| Tham khảo Mục 1.2.5.3. Xây dựng và thực hiện các biện pháp quản lý rủi ro Text |

| The correct answer is: Bán lại hợp đồng |

| 96. Ngân hàng mua hợp đồng tương lai của khách hàng A, sau đó lại bán đúng hợp đồng giống hệt như thế cho ngân hàng B. Ngân hàng đã? |

| Select one: |

| a. Tránh né rủi ro |

| b. Gánh chịu rủi ro |

| c. Hoán chuyển rủi ro. |

| d. Giảm thiểu rủi ro |

| Phản hồi |

| Phương án đúng là: Hoán chuyển rủi ro. |

| Vì Việc sử dụng hợp đồng phái sinh là việc tham gia vào 2 quá trình ngược chiều nhau, nên nó là hoán chuyển |

| Tham khảo Mục 1.2.5.3. Xây dựng và thực hiện các biện pháp quản lý rủi ro Text |

| The correct answer is: Hoán chuyển rủi ro. |

| 97. Ngân hàng thương mại ở Việt Nam không gặp rủi ro tỷ giá khi? |

| Select one: |

| a. Mua bán chứng khoán bằng VNĐ. |

| b. Huy động vốn bằng đồng ngoại tệ để cấp tín dụng bằng đồng nội tệ. |

| c. Huy động vốn bằng đồng nội tệ để cấp tín dụng bằng đồng ngoại tệ. |

| d. Huy động vốn bằng đồng ngoại tệ để cấp tín dụng bằng đồng ngoại tệ. |

| Phản hồi |

| Phương án đúng là: Mua bán chứng khoán bằng đồng VNĐ. |

| Vì Đây là đồng pháp định của Việt Nam nên sẽ không gặp biến động về tỷ giá. |

| Tham khảo Mục 1.1.2.3. Rủi ro tỷ giá Text |

| The correct answer is: Mua bán chứng khoán bằng VNĐ. |

| 98. Ngân hàng X có ROA = 1% và tỷ lệ tài sản trên vốn chủ sở hữu là 22 thì ROE là? |

| Select one: |

| a. 20% |

| b. 21% |

| c. 22% |

| d. 23% |

| Phản hồi |

| Phương án đúng là: 22%. |

| Vì ROE = ROA x (Tổng tài sản : vốn chủ sở hữu) |

| Tham khảo Mục 4.4.3. Đảm bảo hiệu quả sử dụng vốn chủ sở hữu. Text |

| The correct answer is: 22% |

| 99. Ngân hàng Z có ROE = 25% và tỷ lệ tài sản trên vốn chủ sở hữu là 22 thì ROA là? |

| Select one: |

| a. 0,95% |

| b. 1,14% |

| c. 1,53% |

| d. 2,19% |

| Phản hồi |

| Phương án đúng là: 1,14% |

| Vì ROE = ROA x (Tổng tài sản : vốn chủ sở hữu). |

| Tham khảo Mục 4.4.3. Đảm bảo hiệu quả sử dụng vốn chủ sở hữu Text |

| The correct answer is: 1,14% |

| 100. Nguyên nhân nào sau đây gây ra rủi ro tín dụng được cho là từ phía môi trường ngoài? |

| Select one: |

| a. Trình độ giám sát đối với dự án vay vốn của ngân hàng yếu kém. |

| b. Khách hàng gian dối khi vay vốn |

| c. Nhà nước thay đổi chính sách. |

| d. Khả năng lãnh đạo của giám đốc tổ chức vay vốn kém |

| Phản hồi |

| Phương án đúng là: Nhà nước thay đổi chính sách. |

| Vì nhà nước là môi trường bên ngoài (không phải là doanh nghiệp vay vốn lẫn ngân hàng), nên khi thay đổi chính sách thì có thể gây ra rủi ro cho ngân hàng. |

| Tham khảo Mục 2.2. Nguyên nhân gây ra rủi ro tín dụng Text |

| The correct answer is: Nhà nước thay đổi chính sách. |

| 101. Nguyên nhân nào sau đây gây ra rủi ro tín dụng không phải từ phía khách hàng? |

| Select one: |

| a. Khách hàng sử dụng hồ sơ ảo vay vốn nhiều ngân hàng. |

| b. Khách hàng gian dối trong hồ sơ. |

| c. Khách hàng bị tác động của thiên tai. |

| d. Khách hàng sử dụng vốn sai mục đích |

| Phản hồi |

| Phương án đúng là: Khách hàng bị tác động của thiên tai. |

| Vì Đây là nguyên nhân từ phía môi trường bên ngoài. |

| Tham khảo Mục 2.2. Nguyên nhân gây ra rủi ro tín dụng Text |

| The correct answer is: Khách hàng bị tác động của thiên tai. |

| 102. Nguyên nhân nào sau đây gây ra rủi ro tín dụng không phải từ phía môi trường ngoài? |

| Select one: |

| a. Thiên tai làm khách hàng thay đổi chu kỳ kinh doanh |

| b. Khách hàng cố tình gian dối khi vay vốn |

| c. Nhà nước thay đổi chính sách |

| d. Các nước EU áp thuế chống bán phá giá |

| Phản hồi |

| Phương án đúng là: Khách hàng cố tình gian dối khi vay vốn. |

| Vì Đây là yếu tố thuộc về khách hàng. |

| Tham khảo Mục 2.2. Nguyên nhân gây ra rủi ro tín dụng Text |

| The correct answer is: Khách hàng cố tình gian dối khi vay vốn |

| 103. Nguyên nhân nào sau đây gây ra rủi ro tín dụng từ phía khách hàng? |

| Select one: |

| a. Nghiệp vụ tín dụng của nhân viên ngân hàng yếu kém. |

| b. Khách hàng sử dụng vốn sai mục đích |

| c. Thị trường thay đổi bất ngờ. |

| d. Chính phủ điều chỉnh chính sách |

| Phản hồi |

| Phương án đúng là: Khách hàng sử dụng vốn sai mục đích. |

| Vì Khách hàng sử dụng vốn sai mục đích thuộc về nội hàm của khách hàng. |

| Tham khảo Mục 2.2. Nguyên nhân gây ra rủi ro tín dụng Text |

| The correct answer is: Khách hàng sử dụng vốn sai mục đích |

| 104. Nguyên nhân nào sau đây gây ra rủi ro tín dụng từ phía ngân hàng? |

| Select one: |

| a. Nghiệp vụ tín dụng của nhân viên ngân hàng yếu kém. |

| b. Khách hàng sử dụng vốn sai mục đích |

| c. Thị trường thay đổi bất ngờ. |

| d. Chính phủ điều chỉnh chính sách |

| Phản hồi |

| Phương án đúng là: Nghiệp vụ tín dụng của ngân hàng yếu kém. |

| Vì Nhân viên thuộc về ngân hàng. |

| Tham khảo Mục 2.2. Nguyên nhân gây ra rủi ro tín dụng Text |

| The correct answer is: Nghiệp vụ tín dụng của nhân viên ngân hàng yếu kém. |

| 105. Nguyên nhân nào sau đây không gây ra rủi ro tín dụng từ phía ngân hàng? |

| Select one: |

| a. Nhân viên ngân hàng gian dối khi làm hồ sơ. |

| b. Nhân viên ngân hàng không đủ khả năng thẩm định dự án nhưng vẫn làm. |

| c. Chính sách ngân hàng sai lầm khi tập trung quá nhiều vào 1 mục tiêu. |

| d. Chính sách của ngân hàng bị tác động bởi nhà nước |

| Phản hồi |

| Phương án đúng là: Chính sách của ngân hàng bị tác động bởi nhà nước. |

| Vì Đây là rủi ro từ phía môi trường bên ngoài. |

| Tham khảo Mục 2.2. Nguyên nhân gây ra rủi ro tín dụng Text |

| The correct answer is: Chính sách của ngân hàng bị tác động bởi nhà nước |

| 106. Nhân tố nào sau đây không ảnh hưởng đến kết quả huy động vốn? |

| Select one: |

| a. Lãi suất thị trường |

| b. Số chi nhánh ngân hàng |

| c. Tình hình phát triển kinh tế |

| d. Nhu cầu vay vốn của khách hàng |

| Phản hồi |

| Phương án đúng là: Nhu cầu vay vốn của khách hàng. |

| Vì Đây là chỉ tiêu ảnh hưởng đến khả năng cấp tín dụng của ngân hàng. |

| Tham khảo Mục 5.4.1. Phân tích quy mô, cơ cấu và tăng trưởng các hoạt động Text |

| The correct answer is: Nhu cầu vay vốn của khách hàng |

| 107. Quản lý rủi ro bao gồm các bước? |

| Select one: |

| a. Nhận diện – Đo lường – Xây dựng và thực hiện các biện pháp quản lý – Giám sát – Báo cáo. |

| b. Nhận diện – Đo lường – Xây dựng và thực hiện các biện pháp quản lý – Giám sát – Báo cáo – Xử lý tổn thất. |

| c. Nhận diện – Đo lường –– Giám sát – Báo cáo – Xử lý tổn thất. |

| d. Nhận diện– Xây dựng và thực hiện các biện pháp quản lý – Giám sát – Báo cáo – Xử lý tổn thất. |

| Phản hồi |

| Phương án đúng là: Nhận diện – Đo lường – Xây dựng và thực hiện các biện pháp quản lý – Giám sát – Báo cáo. |

| Vì Quản lý rủi ro là quá trình tiếp cận rủi ro một cách khoa học, toàn diện và có tính hệ thống nhằm nhận dạng, kiểm soát, phòng ngừa và giảm thiểu những ảnh hưởng bất lợi của rủi ro, đảm bảo rủi ro nằm trong biên độ mà ngân hàng chấp nhận được |

| Tham khảo Mục 8.1. Khái niệm quản lý rủi ro Text |

| The correct answer is: Nhận diện – Đo lường – Xây dựng và thực hiện các biện pháp quản lý – Giám sát – Báo cáo. |

| 108. Rủi ro tỷ giá không xảy ra khi? |

| Select one: |

| a. Ngân hàng không ở trạng thái mở |

| b. Chỉ xảy ra ở tài sản nội bảng |

| c. Chỉ xảy ra ở tài sản ngoại bảng |

| d. Chỉ xảy ra khi mua bán ngoại tệ tự do chuyển đổi |

| Phản hồi |

| Phương án đúng là: Ngân hàng không ở trạng thái mở. |

| Vì Khi ở trạng thái không mở thì tức là không có khe hở với ngoại tệ nên không có rủi ro tỷ giá.Tham khảo 1.1.2.3. Rủi ro tỷ giá Text |

| The correct answer is: Ngân hàng không ở trạng thái mở |

| 109. Sau 90 ngày, khách hàng vay vốn ngân hàng không trả nợ, với dư nợ là 500 triệu, giá trị khấu trừ tài sản đảm bảo là 400 triệu. Khi đó dự phòng của ngân hàng? |

| Select one: |

| a. Tăng 100 triệu |

| b. Không đổi |

| c. Tăng 5 triệu |

| d. Tăng 20 triệu |

| Phản hồi |

| Phương án đúng là: Tăng 20 triệu. |

| Vì chuyển nợ nên từ nhóm 1 thành nhóm 3. Do đó, dự phòng cụ thể tăng thêm 20%x(500 – 400) = 20 triệu |

| Tham khảo Mục 2.1.1. Khái niệm rủi ro tín dụng Text |

| The correct answer is: Tăng 20 triệu |

| 110. Sau khi bán tài sản đảm bảo song vẫn không thu được đầy đủ gốc và lãi, ngân hàng phải bù đắp bằng? |

| Select one: |

| a. Dự phòng chung |

| b. Dự phòng cụ thể |

| c. Quỹ dự phòng tài chính |

| d. Vốn chủ sở hữu |

| Phản hồi |

| Phương án đúng là: Dự phòng cụ thể. |

| Vì Khi không thu được đầy đủ cả gốc và lãi mà không thể bù đắp được bằng TSĐB của khách hàng thì phải dùng dự phòng cụ thể, vì thuộc nhóm nào phải dùng dự phòng của nhóm đó mà bù đắp. |

| Tham khảo Mục 2.3. Tác động của rủi ro tín dụng Text |

| The correct answer is: Dự phòng cụ thể |

| 111. Sau khi dự phòng không bù đắp được tổn thất thì ngân hàng sẽ phải bù đắp bằng? |

| Select one: |

| a. Vốn nợ |

| b. Vốn chủ sở hữu |

| c. Vốn tự có |

| d. Vốn vay |

| Phản hồi |

| Phương án đúng là: Vốn chủ sở hữu. |

| Vì Vốn chủ sở hữu là tấm đệm dùng để bù đắp toàn bộ tổn thất sau khi các khoản mục dự phòng không bù đắp được. |

| Tham khảo Mục 2.3. Tác động của rủi ro tín dụng Text |

| The correct answer is: Vốn chủ sở hữu |

| 112. Sau khi dùng dự phòng cụ thể mà không bù đắp được tổn thất thì ngân hàng sẽ phải bù đắp bằng? |

| Select one: |

| a. Dự phòng chung |

| b. Quỹ dự phòng tài chính |

| c. Dự phòng giảm giá chứng khoán |

| d. Vốn chủ sở hữu |

| Phản hồi |

| Phương án đúng là: Dự phòng chung. |

| Vì Dự phòng chung là 1 khoản mục dùng để bù đắp tổn thất từ tín dụng cho ngân hàng khi các khoản mục dự phòng cụ thể không bù đắp được. |

| Tham khảo Mục 2.3. Tác động của rủi ro tín dụng Text |

| The correct answer is: Dự phòng chung |

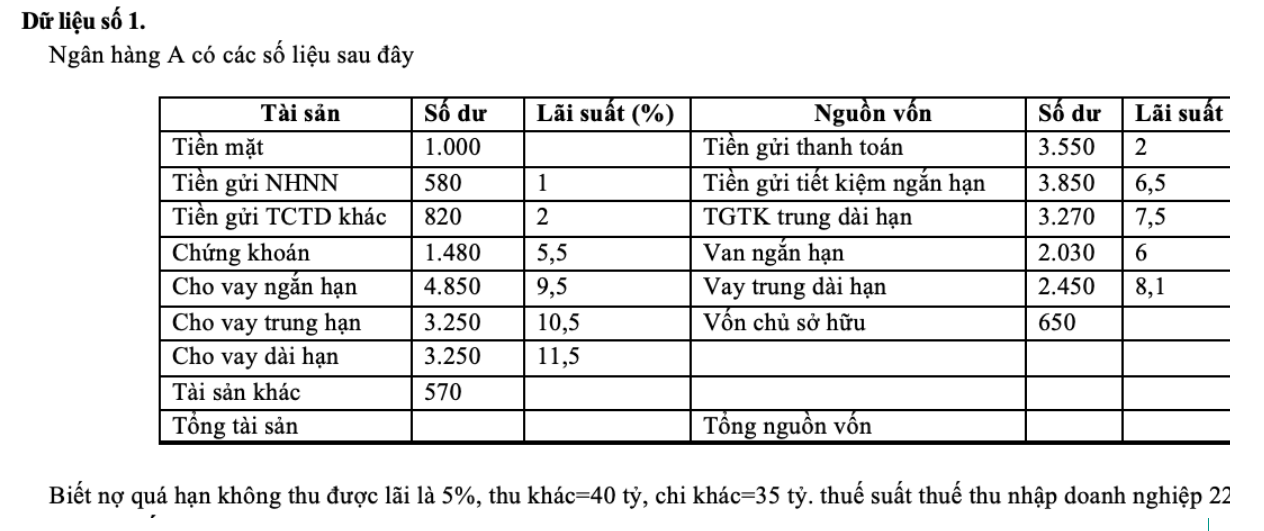

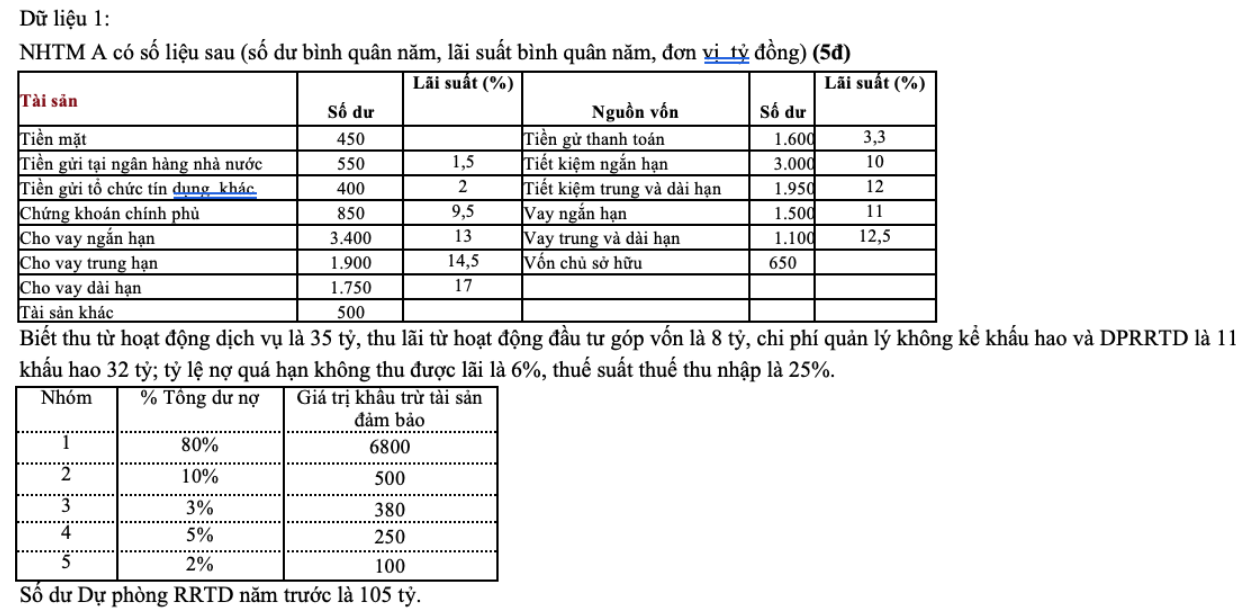

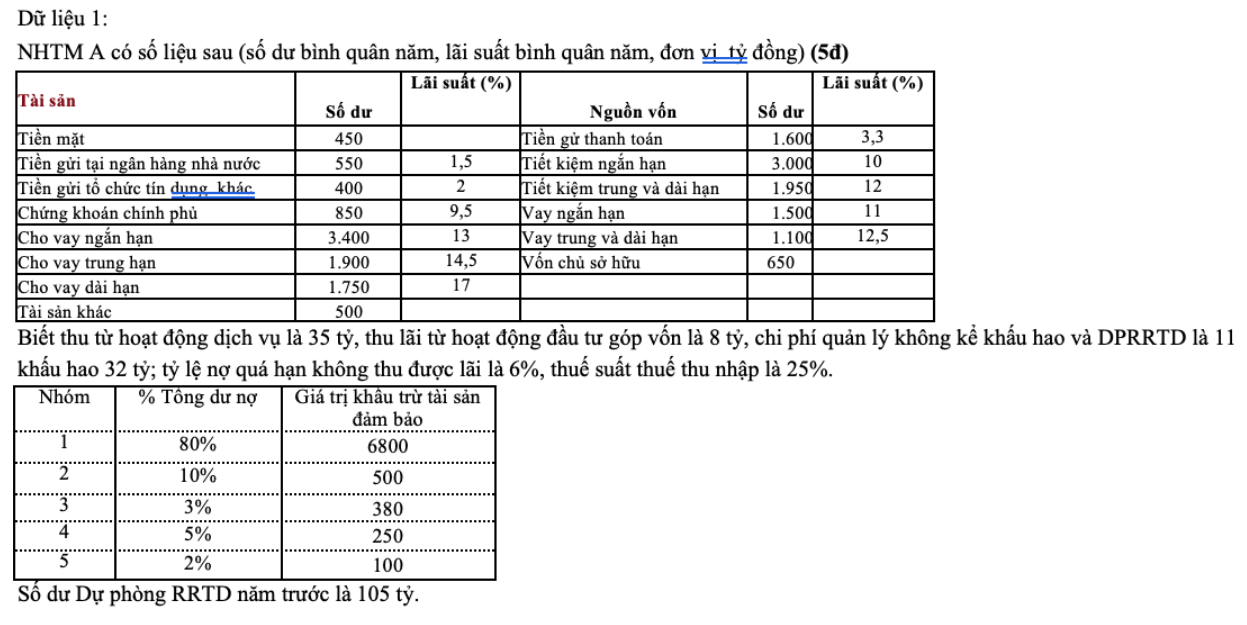

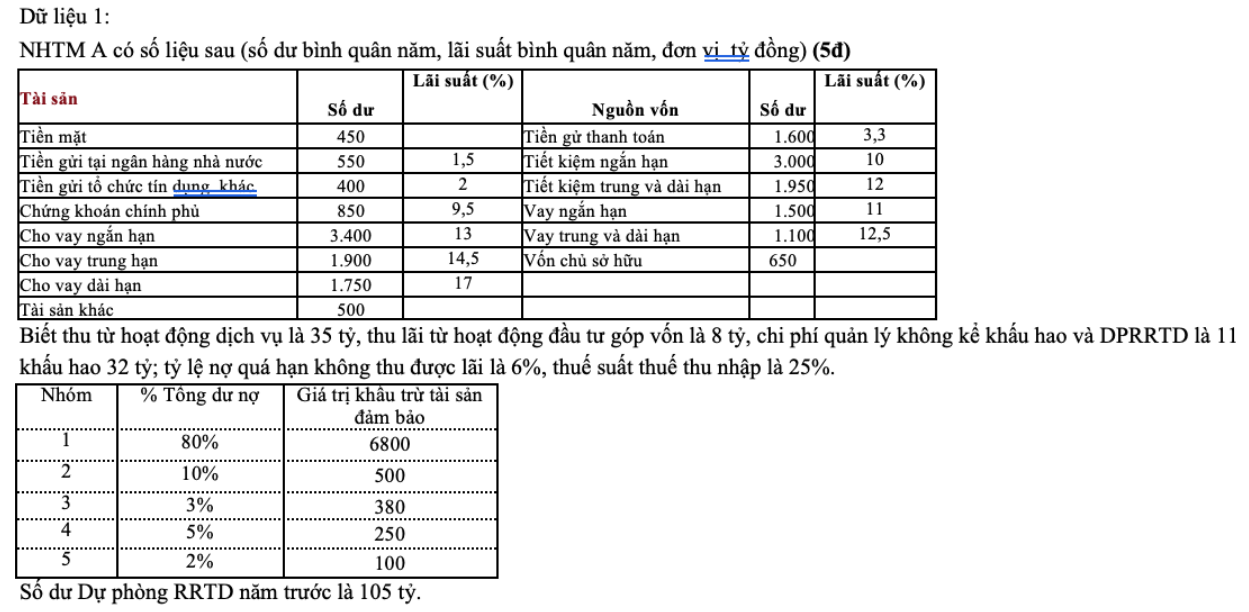

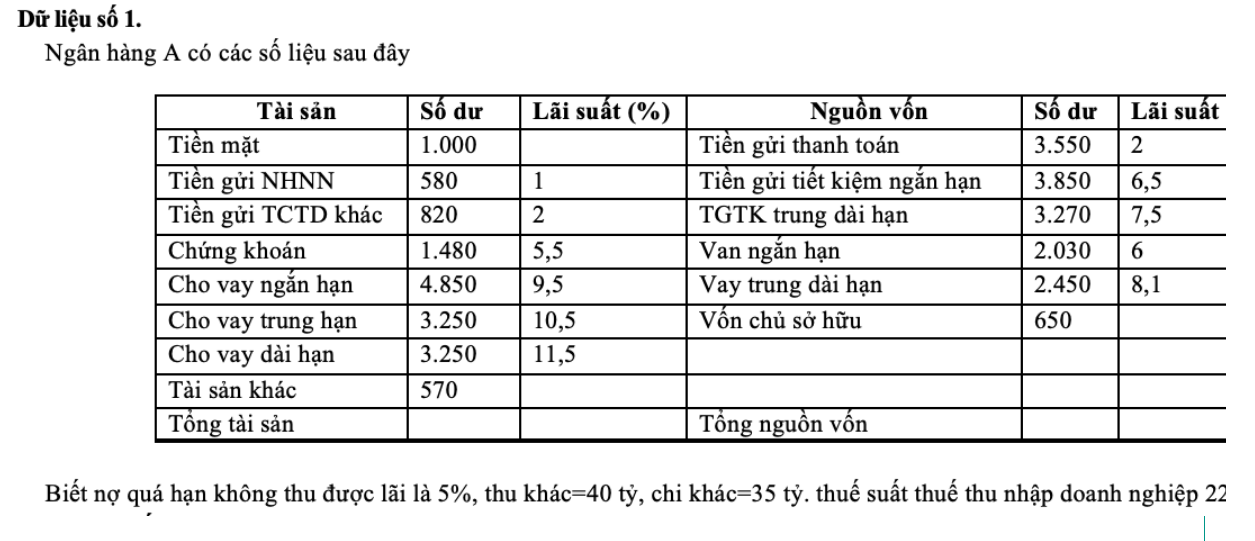

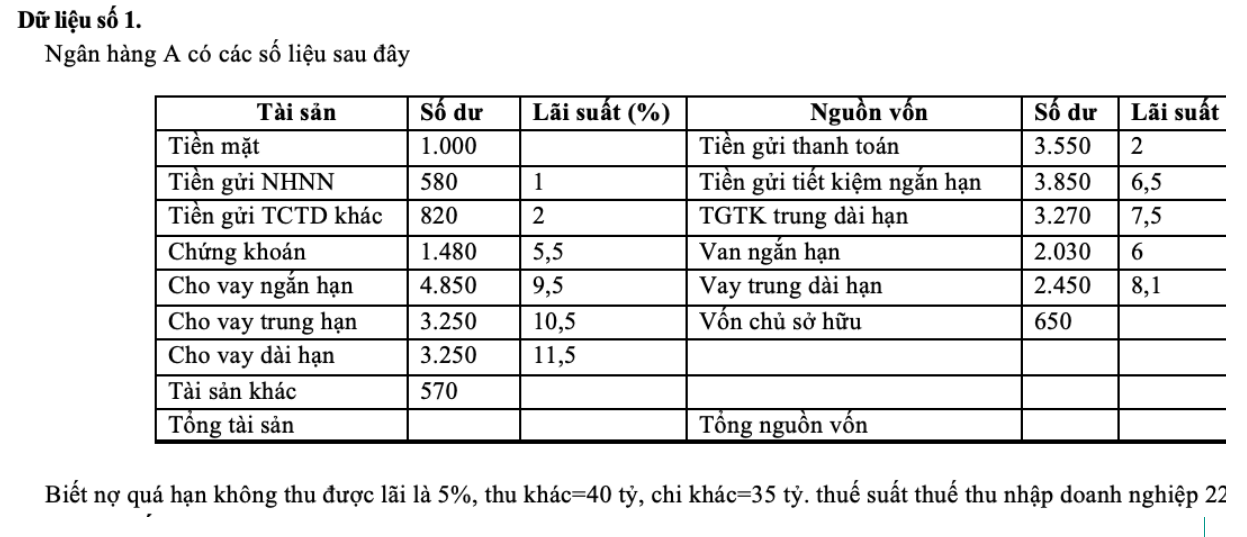

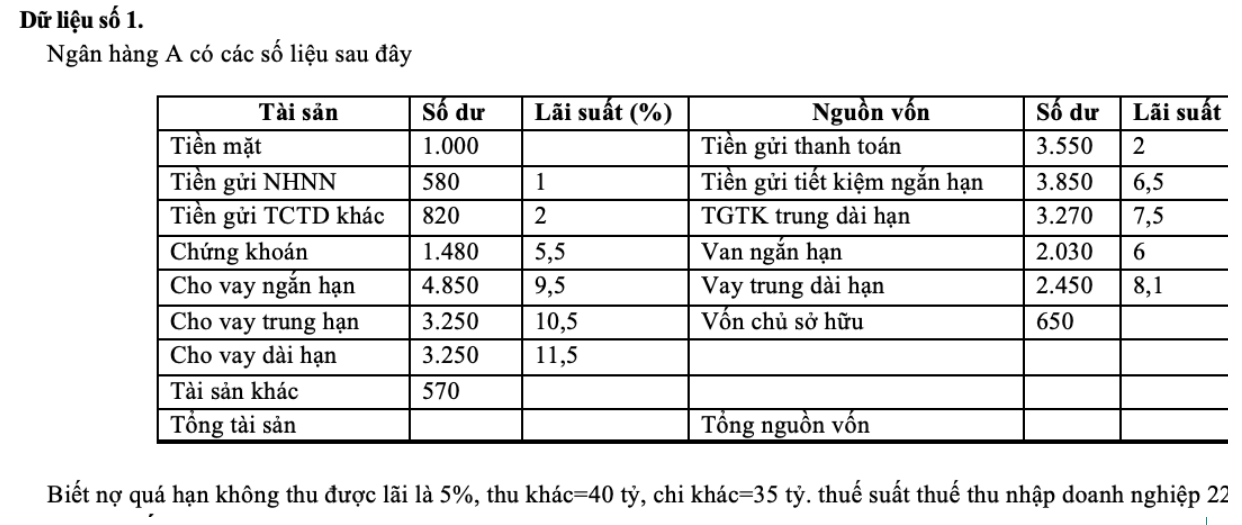

| 113. Sử dụng dữ liệu 1 và trả lời câu hỏi Chi lãi bằng?

|

| Select one: |

| a. 880. 25 |

| b. 885,75 |

| c. 886,75 |

| d. 887,75 |

| Phản hồi |

| Phương án đúng là: 886,75. Vì Chi lãi = 3550×2% + 3850×6,5% + 3270×7,5% + 2450×8,1% Tham khảo Mục 5.4. Nội dung phân tích Text |

| The correct answer is: 887,75 |

| 114. Sử dụng dữ liệu 1 và trả lời câu hỏi Dự phòng chung phải trích là?

|

| Select one: |

| a. 51,1875 |

| b. 58,1175 |

| c. 51,8175 |

| d. 85,1175 |

| Phản hồi |

| Phương án đúng là: 51,8175. Vì Dự phòng cụ thể = 0,75% x 98% x 7050 = 51,8175 Tham khảo 3.3.4 Đo lường rủi ro tín dụng Text |

| The correct answer is: 51,8175 |

| 115. Sử dụng dữ liệu 1 và trả lời câu hỏi Dự phòng cụ thể của nợ nhóm 2 là?

|

| PNG20172803 |

| Select one: |

| a. 5,25 |

| b. 10,25 |

| 15,25 |

| 20,25 |

| Phản hồi |

| Phương án đúng là: 10,25 Vì Dự phòng cụ thể của nợ nhóm 2 = 5% x (705 – 500) = 10,25 Tham khảo 3.3.4 Đo lường rủi ro tín dụng Text |

| The correct answer is: 10,25 |

| 116. Sử dụng dữ liệu 1 và trả lời câu hỏi Dự phòng cụ thể của nợ nhóm 4 là?

|

| PNG20173803 |

| Select one: |

| a. 15,25 |

| b. 51,25 |

| c. 25,15 |

| d. 52,15 |

| Phản hồi |

| Phương án đúng là: 51,25 Vì Dự phòng cụ thể của nợ nhóm 4 = 50% x (7050 x 5% – 250) = 51,25 Tham khảo 3.3.4 Đo lường rủi ro tín dụng Text |

| The correct answer is: 51,25 |

| 117. Sử dụng dữ liệu 1 và trả lời câu hỏi Dự phòng cụ thể của nợ nhóm 5 là?

|

| Select one: |

| a. 41 |

| b. 42 |

| c. 43 |

| d. 44 |

| Phản hồi |

| Phương án đúng là: 41 Vì Dự phòng cụ thể của nợ nhóm 5 = 100% x (7050 x 2% – 100) = 41 Tham khảo 3.3.4 Đo lường rủi ro tín dụng Text |

| The correct answer is: 41 |

| 118. Sử dụng dữ liệu 1 và trả lời câu hỏi Dự phòng phải trích trong kỳ là?

PNG20173803 |

| Select one: |

| a. 154,3 |

| b. 49,3 |

| c. 40,3 |

| d. 145,3 |

| Phản hồi |

| Phương án đúng là: 49,3. Vì Dự phòng phải trích = dự phòng của kỳ này – dự phòng kỳ trước = 154,3 – 105 = 49,3 Tham khảo 3.3.4 Đo lường rủi ro tín dụng Text |

| The correct answer is: 49,3 |

| 119. Sử dụng dữ liệu 1 và trả lời câu hỏi Nếu bỏ qua dự phòng thì ROA là?

|

| Select one: |

| a. 1,47% |

| b. 1,57% |

| c. 1,67% |

| d. 1,77% |

| Phản hồi |

| Phương án đúng là: 1,67% Vì ROA = LNST/ tổng tài sản. LNST = (thu lãi + thu khác – chi lãi – chi khác)x78% Tham khảo Mục 5.4. Nội dung phân tích Text |

| The correct answer is: 1,67% |

| 120. Sử dụng dữ liệu 1 và trả lời câu hỏi Nếu bỏ qua dự phòng thì ROE là?

|

| Select one: |

| a. 39,09% |

| b. 40,66% |

| c. 51,13% |

| d. 48,22% |

| Phản hồi |

| Phương án đúng là: 40,66%. Vì Đặc điểm của tiền gửi là phải ROE = LNST/ vốn chủ sở hữu LNST = (thu khác + thu lãi – chi khác + chi lãi) x 78% Tham khảo Mục 5.4. Nội dung phân tích Text |

| The correct answer is: 40,66% |

| 121. Sử dụng dữ liệu 1 và trả lời câu hỏi Nếu như vốn cấp 1 bằng 70% vốn chủ sở hữu; vốn cấp 2 bằng 20% vay trung và dài hạn thì vốn tự có là (bỏ qua các khoản giảm trừ). Biết rằng chỉ có các khoản cho vay có hệ số rủi ro: ngắn hạn hệ số rủi ro là 50%; trung và dài hạn là 100%. CAR là? |

Select one: |

| a. 8,2% |

| b. 9,2% |

| c. 10,2% |

| d. 11,2% |

| Phản hồi |

| Phương án đúng là: 10,2%. Vì CAR = (vốn cấp 1 + vốn cấp 2) : (tổng tài sản có điều chỉnh rủi ro) = (455 + 455) : ( 4850×50% + 3250 + 3250) Tham khảo Mục 5.4. Nội dung phân tích Text |

| The correct answer is: 10,2% |

| 122. Sử dụng dữ liệu 1 và trả lời câu hỏi Nếu như vốn cấp 1 bằng 70% vốn chủ sở hữu; vốn cấp 2 bằng 20% vay trung và dài hạn thì vốn tự có là (bỏ qua các khoản giảm trừ). Biết rằng chỉ có các khoản cho vay có hệ số rủi ro: ngắn hạn hệ số rủi ro là 50%; trung và dài hạn là 100%. CAR có đáp ứng được yêu cầu của NHNN hiện tại không?

|

| Select one: |

| a. Có |

| b. Không |

| c. Không so sánh được |

| d. Đáp án khác |

| Phản hồi |

| Phương án đúng là: Có. Vì CAR = (vốn cấp 1 + vốn cấp 2) : (tổng tài sản có điều chỉnh rủi ro) = (455 + 455) : ( 4850×50% + 3250 + 3250) = 10,2% > 9% Tham khảo Mục 5.4. Nội dung phân tích Text |

| The correct answer is: Có |

| 123. Sử dụng dữ liệu 1 và trả lời câu hỏi Nếu như vốn cấp 1 bằng 70% vốn chủ sở hữu; vốn cấp 2 bằng 20% vay trung và dài hạn thì vốn tự có là (bỏ qua các khoản giảm trừ). Biết rằng chỉ có các khoản cho vay có hệ số rủi ro: ngắn hạn hệ số rủi ro là 50%; trung và dài hạn là 100%. Ngân hàng nên tác động nên thay đổi CAR thế nào?

|

| Select one: |

| a. Không thay đổi |

| b. Tăng |

| c. Giảm |

| d. Chưa kết luận được |

| Phản hồi |

| Phương án đúng là: Giảm. Vì CAR = (vốn cấp 1 + vốn cấp 2) : (tổng tài sản có điều chỉnh rủi ro) = (455 + 455) : ( 4850×50% + 3250 + 3250) = 10,2% > 9%. Do CAR cao hơn nhiều so với tỷ lệ yêu cầu nên ngân hàng cần giảm để tăng khả năng sinh lời Tham khảo Mục 5.4. Nội dung phân tích Text |

| The correct answer is: Giảm |

Chuyên mục

Trả lời